Intereses fijos o variables condicionan las hipotecas con cuotas mensuales que afectan a miles de personas, quienes firmaron contratos con cláusula suelo abusiva.

Conceptos básicos para entender las condiciones hipotecarias

El tipo de interés nominal (TAE o efectivo) presente en casi todas las hipotecas, se estipula en función del índice diferencial que se aplica a la cuota mensual y se debe amortizar por períodos pactados en el préstamo. Estos dos valores sumados indican el importe a pagar en cada cuota.

El Euribor representa estos índices definidos como el tipo presentado por las entidades, así como el IRPH es referente del índice para hipotecas de los bancos o Cajas, eliminado en el mes de noviembre de 2013 por inducir a tipos excesivos.

El cliente puede optar por tipos variables o fijos en las mensualidades, permaneciendo invariables cuando se acuerda el valor fijo, mientras que las cláusula suelo abusiva surgen en el tipo variable, porque puede aumentar o disminuir este tipo referencial. Este último índice repercute en los afectados cuando sube y desciende como sucede en la actualidad, porque el Euribor se mantiene bajo.

El beneficio para los inversores hipotecarios se encuentra en la baja que experimenta este tipo variable, durante tanto tiempo con un descenso continuo. Una situación normal que no se prevé en las condiciones contratadas, por no haberse acordado los límites del tipo mínimo de interés.

¿Cuándo aparece y cómo surge?

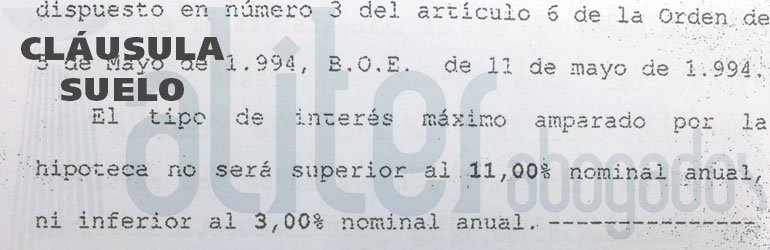

El problema nace en el momento de la firma de hipoteca, porque los afectados no recibieron la información exacta sobre este tipo de interés. La letra pequeña del contrato establece el mínimo que los clientes pagarán, aunque se mantenga estable o baje el Euribor, momento exacto cuando surge la cláusula suelo abusiva.

El máximo que se puede aplicar al cálculo del tipo normal se denomina cláusula techo frente a las llamadas suelo, pero no benefician a los miles de afectados por limitarse solamente el cálculo del Euribor más el tipo de interés mínimo, además del tope factible de adicionarse a la suma de dicho cálculo.

La posibilidad de recuperar el dinero perdido en estas cláusulas es muy sencilla, porque las sentencias más recientes de los juzgados reconocen la ausencia de información viable y el carácter abusivo de la contratación por parte de las entidades bancarias y financieras.

Aliter Abogados ayuda a recuperar la inversión en menos tiempo, obteniendo sentencias favorables en la justicia, consulte su caso sin compromiso.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}