Cláusula Suelo

En la Clausula Suelo que no te engañen al firmar la renuncia, en cualquier termino a reclamar al banco la cláusula suelo, como gastos de hipoteca etc., «es NULA», es decir, no te vincula. Los bancos han intentado por activa y por pasiva convencer a los clientes de que renuncien a sus derechos, mermar las expectativas de éxito y obligar a que tarde o temprano acabes en tribunales.

Los clientes desconocedores del derecho, acaban convencidos cuando firman este tipo de renuncias, de que: “ya no va con ellos”, de que: “a ellos ya no les afecta” porque han “renunciado por escrito y frente al banco al ejercicio de cualquier acción civil o penal en reclamación de sus derechos. Esto vuelve a ser un engaño, de nuevo. Los tribunales están dando la razón, a aquellos que pese a haber firmado renuncia a acciones judiciales están reclamando la clausula suelo o los gastos de hipoteca. Se pueden reclamar de hipotecas en vigor, de hipotecas ya cancelada o de viviendas otorgadas al banco en dación en pago. Puedes reclamar y además con garantías lo que sigue siendo tuyo. No te dejes engañar consulta con un abogado especialista en cláusulas suelo.

Índice de Contenidos

- 1 Cláusula Suelo

- 1.1 ¿Qué es la cláusula de suelo?

- 1.2 Cómo se fija las cláusula suelo

- 1.3 Simulador Calculadora Clausula Suelo

- 1.4 ¿Puede reclamar que le quiten la cláusula suelo?

- 1.5 ¿En qué me beneficio si demando?

- 1.6 Últimas Noticias Cláusula Suelo Hipoteca

- 1.7 Sentencia IRPH TJUE

- 1.8 ¿Conviene hacer un testamento?

- 1.9 Seminario: La protección del cliente de servicios bancarios.

- 1.10 Cambios en la Declaración de la Renta 2020. Que debes saber

- 1.11 Reducción Alquiler ¿Necesitas reducir gastos? Empieza por el alquiler

- 1.12 El bienestar de los niños es lo primero.

La clausula suelo es hoy en día la intranquilidad de muchas familias, que no llegan a fin de mes y no se ha podido beneficiar de las bajadas del tipo de interés del Euribor, tipo de referencia en Europa para la oferta interbancaria que se publica diariamente.

La clausula suelo es hoy en día la intranquilidad de muchas familias, que no llegan a fin de mes y no se ha podido beneficiar de las bajadas del tipo de interés del Euribor, tipo de referencia en Europa para la oferta interbancaria que se publica diariamente.

La transparencia y protección del cliente son las principales exigencias legales a las entidades financieras que ofrecen hipotecas, según las disposiciones de la Ley de Disciplina e Intervención de las Entidades de crédito.

¿Qué es la cláusula de suelo?

Se define la cláusula suelo, como aquella que indica el mínimo, que se debe pagar por la cuota de la hipoteca. Sus intereses serán siempre los ordinarios, aunque los convenidos sean más bajos.

Aliter Abogados, asesora en España sobre el tipo de interés de las hipotecas, que en su mayoría se establece en relación con el valor del IRS, Euribor, IRPH, entre otros coeficientes. Nuestro bufete cuenta con departamentos de Derecho Civil, Laboral y Mercantil.

Cómo se fija las cláusula suelo

La cláusula suelo se fija con el mínimo siempre del porcentaje, aunque el valor del Euribor le confiera un interés inferior. En Valencia, nuestros profesionales atienden su consulta de forma gratuita y en caso de acciones judiciales, no se cobrará si no se gana el juicio.

Se describe al suelo hipotecario, de acuerdo al porcentaje menor de los valores del índice de referencia, aun cuando el mercado, marque otros más altos. Para evaluar las variables en cada caso particular, nuestro equipo de abogados cualificados en este tipo de cláusulas, define las mejores estrategias jurídicas a seguir.

Este mínimo interés que puede ser variable, se establece en el contrato firmado con la entidad financiera y queda pactado en la hipoteca bancaria, que es en definitiva la que define la cláusula. En ciertos casos, se puede fijar un techo en el derecho real de garantía, pero siempre el interés máximo que se pagará, será mayor al que presenta el mercado de valores. Ejemplo de ello, es cuando existe un techo del 12,00%, pese a que en España el Euribor no excede el 5,00%.

Ofrecemos el mejor servicio en Aliter Abogados, somos especialistas en el tema y resolvemos con éxito todos los procesos judiciales, que solo pagará cuando se ganen los mismos. Conozca las ventajas que brindamos contactando, lo esperamos.

En Aliter Abogados podemos ayudarle a eliminar cláusula suelo de su hipoteca. Solicítenos información sobre eliminar cláusula suelo sin compromiso.

Si no tiene cláusula suelo puede ser que tenga IRPH, aquí podrá informarse también

Si tiene alguna consulta sobre la CLÁUSULA SUELO, llámenos al 96 373 55 55 o envíeme el formulario y nos pondremos en contacto con usted.

CONSULTA TOTALMENTE GRATUITA.

ADEMÁS DE PARAR LA CLAUSULA SUELO, PODEMOS RECUPERAR LO QUE LE HAN COBRADO DE MÁS

Simulador Calculadora Clausula Suelo

La mayoría de los hipotecados a la contratación de su préstamo hipotecario desconocen que su banco aplico en su hipoteca una clausula suelo, en la que estaremos pagando más intereses y la hipoteca en estos años que el euribor baja pero no lo hace el recibo, si es su caso y firmaste o no esta seguro en Aliter Abogados Valencia podemos ayudarle a reclamar a su banco. Sólo cobramos si usted cobra, sobre resultados.

¿Puede reclamar que le quiten la cláusula suelo?

El Tribunal Supremo dictó sentencia el 9 de mayo de 2013, en la que declaraba nulas todas las cláusulas suelo de las hipotecas por falta de transparencia. Los afectados que firmaron el préstamo hipotecario desconocían las consecuencias que tendrían las cuotas de su préstamo.

¿En qué me beneficio si demando?

En el caso de demandar a su entidad bancaria para la eliminación de la cláusula suelo de su préstamo hipotecario su cuota bajará por el tipo de interés y podrá recuperar lo que le han cobrado de más.

Cuando firmamos un préstamo hipotecario es importante conocer la letra pequeña del mismo, pero hasta el momento ni nos habíamos detenido a mirar lo que es la cláusula suelo hipotecaria. La cláusula suelo en un préstamo hipotecario establece cual será el tipo mínimo de interés que se liquidará en las correspondientes cuotas. Hay muchos clientes de bancos y cajas de ahorro que han firmado su hipoteca sin saber qué es una cláusula suelo y eso ha provocado en determinadas operaciones que esa cláusula sea abusiva.

Según a publicado Las Provincias el 11 de junio de 2014, la sección novena de la Audiencia Provincial de Valencia ha dictado una sentencia en la que confirma un fallo anterior del juzgado de lo Mercantil número 2 de Valencia sobre la nulidad de una cláusula suelo en un contrato hipotecario en un cliente de Cajas Rurales Unidas al tiempo que la revoca en lo relativo a la obligación de devolver las cantidades cobradas de más, ya que la Audiencia condena a la entidad a aplicar la nulidad de la cláusula con efecto retroactivo.

Suelo de hipotecas y su legalidad

La referencia para calcular el interés en las hipotecas es el Euribor, aplicándose a las cláusulas suelo. Actualmente significa un desasosiego para miles de familias, porque no se beneficiaron con las reducciones de estos valores variables.

En España los bancos establecen disposiciones en el momento de la contratación de una hipoteca con tipos mínimos, que deben pagarse aunque el interés se encuentre por debajo del préstamo.

Una cláusula que prevé el mínimo a pagar durante las mensualidades, reconocida como suelo de hipoteca porque surge del porcentaje obtenido entre el diferencial inferior y la suma del Euribor.

La legalidad de este suelo de hipoteca por encima del valor actual del Euribor está en cuestión, porque existen casos donde se paga el 12% cuando este tipo de interés en el país no supera nunca el 5%.

La Ley Hipotecaria junto con el Banco de España, establecen que aplicar esta cláusula suelo no es contrario a la legalidad vigente. El carácter abusivo de las entidades financieras en cambio, cuando no informan correctamente a los clientes, sí es ilegal. Las cajas y bancos deben explicar obligatoriamente a las personas que solicitan un contrato de hipoteca sus condiciones, así como el tipo de interés.

Folletos explicativos y requisitos

El requisito imprescindible para la firma de hipotecas con la entidad es la entrega obligatoria de folletos explicativos, donde se especifiquen todos los aspectos de los préstamos. Los clientes tienen el derecho de comprender perfectamente lo que firman, antes de optar por estas cláusulas.

El Banco de España sobre estas condiciones en el año 2013, publicó una guía práctica sobre la forma correcta para acceder a los créditos hipotecarios, refiriéndose con detenimiento a estos aspectos y las responsabilidades del usuario cuando firma. Explicaban también los requisitos que se debían pactar, haciendo hincapié en la documentación ofrecida por el banco a las personas interesadas antes de firmar.

Respecto a la cláusula suelo se establecían indicaciones concretas, especificando que “están previstas en la normativa de transparencia con mención específica y especial”, cuando se suscribe el contrato.

Si tiene alguna consulta sobre la CLÁUSULA SUELO, llámenos al 96 373 55 55 o envíeme el formulario y nos pondremos en contacto con usted.

CONSULTA TOTALMENTE GRATUITA.

En Aliter Abogados nos hemos especializado en Derecho Bancario. En la actualidad llevamos más de 400 demandas a entidades bancarias de clientes que han sido afectados por la cláusula suelo en su préstamo hipotecario.

Bancos y entidades que aplican cláusula de suelo

Cajas, entidades crediticias y bancos, actualmente han pactado un suelo de hipoteca en los contratos nuevos que se firman, siendo muy pocos los bancos que aplican esta condición. La eliminación de la cláusula suelo en los últimos años, incluía tanto los nuevos como los contratos existentes.

Las escrituras son la mejor opción para conocer si la hipoteca incluye o no estas exigencias, porque pueden adoptar otras denominaciones. Establecidas en epígrafes se tienen que identificar antes de contratar, porque los bancos ya no pueden aplicar intereses superiores al Euribor en las cuotas. La forma de detectar si existen o no, será reconocer los siguientes títulos:

- Límite de la variabilidad

- Límites a la aplicación del interés variable

- Tipo de interés variable

Son muchos los consumidores afectados por la clausula suelo y gracias a la nueva sentencia de los tribunales más de un banco se verá entre la espada y la pared.

Últimas Noticias Cláusula Suelo Hipoteca

Sentencia IRPH TJUE

El TJUE toma una decisión y dicta un Auto en torno al IRPH (I) Los últimos días hemos asistido a un bombardeo de noticias que, desde el punto de vista de los letrados de Aliter Abogados, no tienen otra función que generar miedos entre los consumidores, así como un fuerte desgaste entre los abogados. Y todo debido a [...]

¿Conviene hacer un testamento?

¿Conviene hacer testamento? Son muchos los clientes que llegan a Aliter Abogados buscando información sobre herencias y testamentos. Por ello, le hemos pedido a nuestra compañera Arianne Puchades Viana que nos aclare algunas dudas referentes a la necesidad de hacer un testamento en vida. Además de ahorrar costes futuros a nuestros herederos el tener realizado este trámite es importante a [...]

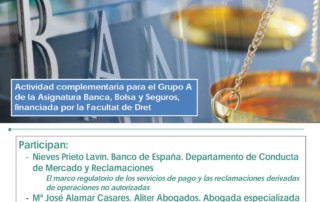

Seminario: La protección del cliente de servicios bancarios.

Este viernes 5 de noviembre a las 11am en la Universitat de Valencia, concretamente en la Facultad de Derecho, tendrá lugar el seminario La protección del cliente de servicios bancarios en el que participará nuestra compañera Mª José Alamar Casares. Durante su intervención la letrada de Aliter Abogados hablará sobre La incidencia de la ley 5/2019 de 15 de marzo, [...]

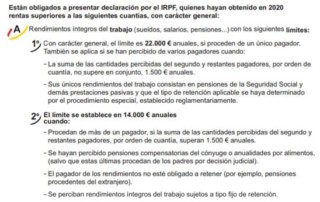

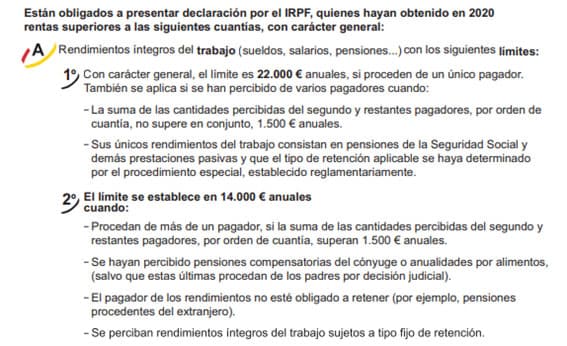

Cambios en la Declaración de la Renta 2020. Que debes saber

Cómo cada año por estas fechas vuelve la Campaña de la Renta, que comenzó el pasado 7 de abril y finalizará el 30 de junio. Este año, como novedad, vez en Aliter Abogados contamos con el asesor José Luis Rico, con el que hemos firmado un acuerdo de colaboración, y que hoy nos escribe este interesante artículo sobre las novedades [...]

Reducción Alquiler ¿Necesitas reducir gastos? Empieza por el alquiler

Reducción Alquiler Durante los últimos meses han sido muchas las restricciones a las que se han sometido muchos establecimientos, tiendas, cafeterías, etc. Una medida necesaria para frenar la curva de la COVID19, pero al mismo tiempo y pese a las ayudas anunciadas, las consecuencias económicas son abrumadoras y muchos negocios se van a ver abocados al cierre. “Uno de los [...]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

El bienestar de los niños es lo primero.

En las situaciones de crisis matrimoniales o de parejas, los niños son los grandes perjudicados. Muchas veces son utilizados por los progenitores para hacer daño al otro o como herramienta para lograr determinados objetivos. Los niños quedan, así, en medio de una guerra entre sus padres, las personas a las que más quieren, en quienes confían y los que son [...]